Koupě nemovitosti se zástavním právem: Jak zajistit převod bez rizik

úno, 28 2026

úno, 28 2026

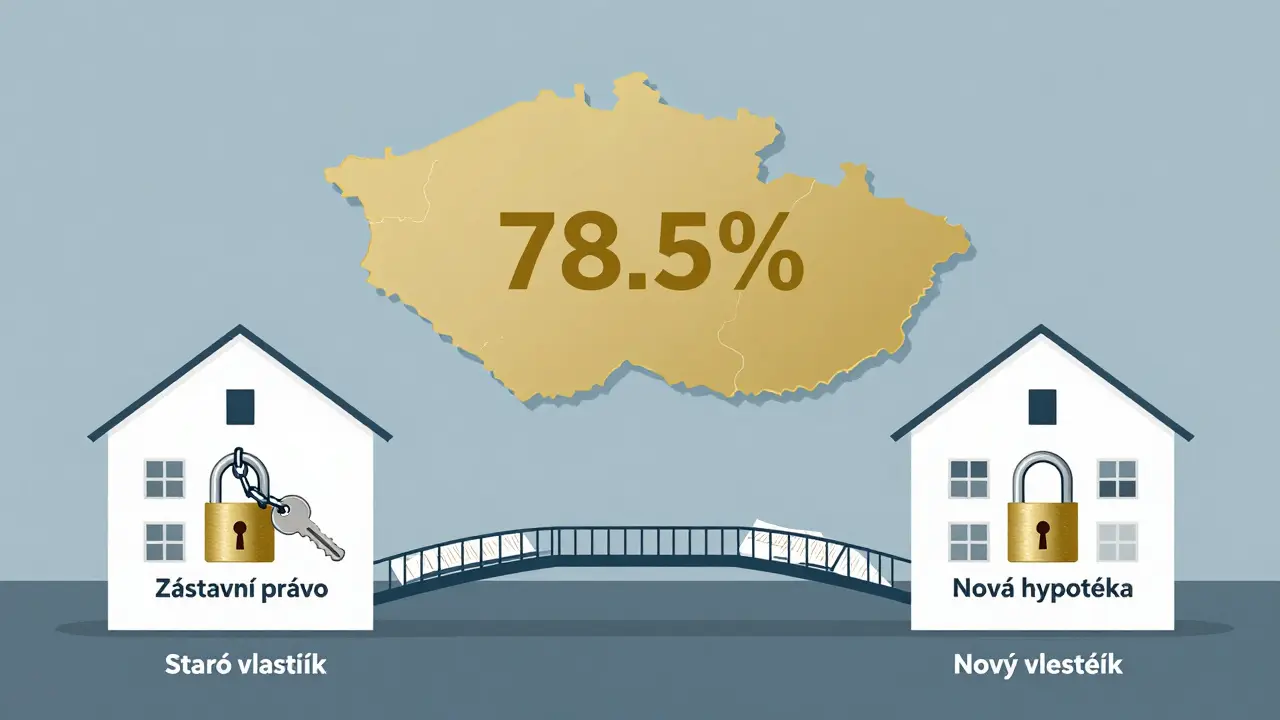

Když kupujete nemovitost, která má zatíženou hypotéku, nejednáte o běžném prodeji. Jedná se o složitý právní proces, kde se musí současně přenést vlastnictví, vypořádat dluh a zaručit, že nový majitel nespadne do pasti. V Česku je to běžná situace - podle dat České národní banky z roku 2023 bylo 78,5 % všech bytových transakcí spojeno s existujícím zástavním právem. To znamená, že skoro každá čtvrtá nemovitost, kterou koupíte, bude mít nějaký zástav. A právě proto je klíčové vědět, jak tento převod zajistit správně.

Co je zástavní právo a proč to má význam?

Zástavní právo není jen „hypotéka“ - to je jen běžný název. Právně je to zápis do katastru nemovitostí, který vytváří právní břemeno na nemovitosti. Podle § 118 katastrálního zákona (č. 256/2013 Sb.) vzniká zástavní právo pouze zápisem, nikoli uzavřením smlouvy. To znamená, že i když jste banku splatili, dokud to nezaznamená katastr, nemovitost stále má zátěž.

Toto břemeno chrání věřitele - obvykle banku - a zároveň brání prodávajícímu, aby nemovitost prodejem „vykradl“. Když tedy kupujete nemovitost s hypotékou, nekupujete jen „dům“ nebo „byt“. Kupujete nemovitost, která má závazek, který musí být vypořádán. A to je přesně ten bod, kde většina lidí selže.

Proč to není jen „koupit a přestěhovat“?

V běžném prodeji bez zástavního práva stačí podat návrh na převod vlastnictví a převést peníze. U nemovitosti se zástavním právem je to jinak. Tady se musí vyřešit dvě katastrální řízení:

- První: Zápis nového zástavního práva vaší banky jako druhého v pořadí.

- Druhé: Převod vlastnictví a zároveň vymazání původního zástavního práva.

Každé z těchto řízení trvá minimálně 20 kalendářních dnů. To znamená, že celý proces trvá alespoň 40 dní. V praxi často 50-60 dní, protože všechny dokumenty musí být v pořádku, banky musí reagovat a notář musí vše správně zasílat.

Proč to trvá tak dlouho? Protože katastr nemovitostí automaticky zamítne návrh na převod vlastnictví, pokud původní zástavní právo stále ještě existuje. To je klíčové. Pokud podáte návrh na převod vlastníka před vymazáním hypotéky, katastr to odmítne. A vy zůstanete s penězi na účtu, ale bez nemovitosti.

Co se stane, když to uděláte špatně?

Největší riziko není náklady ani čas - je to situace, kdy kupující zaplatí, ale nemovitost zůstane zatížená. To se stává, když:

- Banka prodávajícího nevydá potvrzení o zániku pohledávky do 14 dní po převodu peněz (jak se stalo u uživatele „Petr M.“ na Facebooku v září 2023).

- Notář nezajistil, že peníze přešly přes úschovní účet a byly použity přímo na splacení dluhu.

- Bylo převedeno méně peněz, než je skutečný dluh - a to se stává v 23 % případů podle studie Prof. Jiřího Švce z VŠE.

Tady je jednoduchý příklad: Kupujete byt za 3 miliony Kč. Prodávající má hypotéku 2,8 milionu. Váš bankovní účet vám řekne, že „můžete převést 2,8 milionu na splacení“. Ale když banka prodávajícího zkontroluje, že dluh je ve skutečnosti 2,85 milionu kvůli úrocům, které se připočítaly, pak zůstává 50 tisíc Kč nezaplaceno. A když se to zjistí až po převodu vlastnictví, vy jste vlastníkem nemovitosti, ale banka prodávajícího má právo požadovat zaplacení zbytku - a to může být vaše odpovědnost.

Jak to udělat správně - krok za krokem

Není to složité, ale musíte dodržovat přesný postup. Tady je to, co funguje v praxi:

- Zkontrolujte výpis z katastru nemovitostí. Nechte si vydát aktuální výpis (stojí 100 Kč). Ujistěte se, že zástavní právo je zapsané, jaké je jeho pořadí a jaký je aktuální výše dluhu. Pokud je tam více zástavních práv, všechna musí být vyřešena.

- Nezapomeňte na technickou prohlídku. I když je nemovitost zatížená, nemusí být v dobrém stavu. Prohlídka stojí 3 000-5 000 Kč, ale může ušetřit desítky tisíc.

- Zajistěte rezervační smlouvu. Neuzavírejte kupní smlouvu hned. Nejprve podepište rezervační smlouvu, která musí obsahovat:

- Přesné vyčíslení dluhu k datu převodu (ne „přibližně“).

- Záruku, že peníze budou převáděny přes úschovní smlouvu (ne přes osobní účet).

- Souhlas banky prodávajícího s prodejem - to musí být písemně.

- Požádejte svou banku o hypotéku. Většina bank vyžaduje 14 dní na schválení. Nečekejte až na poslední chvíli.

- Uzavřete úschovní smlouvu s notářem. To je klíč. Peníze z vašeho účtu jdou na účet notáře, který je drží, dokud nejsou splněny všechny podmínky - tedy dokud banka prodávajícího nepotvrdí, že dluh byl zcela vyrovnán. Teprve pak notář převede peníze na banku prodávajícího.

- Nechte notáře řídit katastrální řízení. On podá návrh na zápis nového zástavního práva vaší banky. Poté, co banka prodávajícího potvrdí zánik dluhu, podá návrh na vymazání původního zástavního práva a zároveň na převod vlastnictví.

Průměrná doba od podpisu rezervační smlouvy do převodu vlastnictví je 40-60 dní. Pokud se to protáhne na 70 dní, zkontrolujte, zda banka prodávajícího nezpožďuje potvrzení. Dne 15. března 2024 Česká národní banka požaduje, aby banky vydávaly potvrzení o zániku pohledávky do 3 pracovních dnů.

Co vás to bude stát?

Standardní prodej bez zástavního práva stojí kolem 10 000-15 000 Kč (notář, katastr, převod). S hypotékou to stojí 15 000-25 000 Kč navíc. Proč?

- Notářské služby (úschovní smlouva, řízení převodu): 8 000-12 000 Kč

- Dvě katastrální řízení: 2 000-3 000 Kč

- Právní konzultace: 3 000-5 000 Kč

- Technická prohlídka: 3 000-5 000 Kč

Je to drahé? Ano. Ale je to levnější než ztratit milion Kč, protože jste nevěděli, jak to funguje. Podle průzkumu Hypoindex.cz z roku 2023: 85 % lidí, kteří použili notáře pro řízení převodu, řeklo, že proces proběhl bez problémů. Jen 15 % mělo potíže - a většina z nich si to zkusila sama.

Co se mění v roce 2026?

Proces se mění. Dne 1. ledna 2024 vstoupil v platnost novelizovaný katastrální zákon, který umožňuje elektronické podávání návrhů. To už ušetřilo některým lidem 3-5 dní. Dále ČNB a Ministerstvo spravedlnosti pracují na integrovaném systému, který spojí banky, notáře a katastr do jednoho digitálního toku. Podle odborníků z VŠE by tento systém měl být hotov do roku 2027 a zkrátí dobu převodu z 60 dní na 20-30 dní.

Ale zatím: nečekáte na budoucnost. Koupě nemovitosti se zástavním právem je dnes stále proces, který vyžaduje přesnost, trpělivost a profesionální pomoc. Největší výhoda? Umožňuje vám koupit nemovitost, kterou by jinak prodávající nemohl prodat - protože nemá peníze na splacení hypotéky. To je výhoda pro obě strany.

Co nejčastěji špatně uděláte?

Zde je seznam nejčastějších chyb, které jste si měli vyvarovat:

- Podávání návrhu na převod vlastnictví před vymazáním zástavního práva - katastr to odmítne.

- Převod peněz přes osobní účet - to je největší riziko. Peníze musí jít přes notáře.

- Vyčíslení dluhu „na oko“ - vždy požádejte banku o přesné vyčíslení k datu převodu, včetně úroků a poplatků.

- Ignorování výpisu z katastru - pokud je tam více zástavních práv, musíte je všechna vyřešit.

- Čekání na schválení hypotéky až po podpisu kupní smlouvy - získávejte schválení před podepsáním jakéhokoli dokumentu.

Nejčastější chyba? Věřit, že „to zvládne banka“. Banka prodávajícího neřeší, jak to bude fungovat pro vás. Její jediná starost je, aby byl dluh splacen. Váš úkol je zajistit, aby to proběhlo bez ztráty peněz nebo nemovitosti.

Co dělat, když se vše zasekne?

Pokud po 60 dnech je stále všechno v nejistotě, zkontrolujte:

- Zda banka prodávajícího vydala potvrzení o zániku pohledávky.

- Zda notář podal návrh na vymazání zástavního práva.

- Zda výpis z katastru ukazuje, že zástavní právo stále existuje.

Neztrácejte nervy. Pokud se všechno zdá být v pořádku, ale katastr nic nezapisuje, požádejte notáře o výpis o stavu řízení. Pokud to nepomůže, zavolejte advokáta specializujícího se na nemovitostní právo. Většina kanceláří, jako Realitní advokáti nebo Kalenský & Partners, má standardní postup pro takové případy.

Můžu převzít hypotéku prodávajícího?

Ano, ale jen s písemným souhlasem banky prodávajícího. Banka může požadovat novou kreditní kontrolu, změnu úrokové sazby nebo prodloužení lhůty. Toto je vzácné - většina kupujících si vezme novou hypotéku od své banky, protože je to jednodušší a bezpečnější.

Co když prodávající nechce podepsat rezervační smlouvu?

Bez rezervační smlouvy byste neměli pokračovat. To je vaše ochrana. Pokud prodávající odmítne, znamená to, že buď nechce být transparentní, nebo má jiné plány. V takovém případě hledejte jinou nemovitost.

Můžu koupit nemovitost se zástavním právem bez banky?

Ne. Bez banky neexistuje způsob, jak zajistit, že dluh bude splacen a zástavní právo vymazáno. Pokud máte hotové peníze, stále potřebujete banku, která zaeviduje nové zástavní právo - jinak katastr nemovitostí nepřevede vlastnictví.

Je lepší koupit nemovitost bez zástavního práva?

Ano - ale takové nemovitosti jsou vzácné a často dražší. Pokud nemáte dostatek hotovosti, koupě se zástavním právem je jediný reálný způsob, jak získat nemovitost. Je to standardní postup v Česku - nevadí, že je složitější, pokud víte, jak ho zvládnout.

Co když se banka prodávajícího zhroutí před splacením dluhu?

To se stává velmi zřídka. Banky v Česku jsou řízeny ČNB a nemohou „zhroutit“ bez předchozího řízení. Pokud by se stalo, že banka zanikne, její pohledávky převezme jiná banka nebo úřad. Váš dluh se přenáší - ale neztrácíte vlastnictví. Všechny transakce jsou zaznamenány v katastru, takže vaše právo na nemovitost zůstává zachováno.