Podpojištění a výluky: Jak se vyhnout drahým chybám při pojištění nemovitosti

kvě, 24 2026

kvě, 24 2026

Stavíte si dům nebo kupujete byt a myslíte, že jednou podepsanou smlouvou o pojištění nemovitosti jefinanční ochrana majetku před riziky jako jsou požár, povodeň nebo krádež jste v klidu? Bohužel to tak často není. Mnoho majitelů se ocitá ve slepém bodě až v momentě, kdy přijde skutečná zkouška - tedy když dojde k pojistné událostisituaci, při které vznikla škoda krytá pojistnou smlouvou. A pak zjistí, že jejich pojistka buď platí jen zlomek nákladů, nebo vůbec ne. Dvěma největšími pastmi, do kterých lidé padají, jsou podpojištění a nepochopení tzv. výluk.

Představte si, že vám přeteče koupelna a voda zaplaví sousedům i vaše parkety. Voláte pojišťovnu, očekáváte vyplacení faktur za opravy, a místo toho dostanete dopis s odmítnutím plnění. Nebo horší scénář: požár zničí polovinu vašeho domu, ale protože jste ušetřili na pojistném a nastavili nízkou pojistnou částku, pojišťovna vám zaplatí jen padesát procent skutečných nákladů na rekonstrukci. Zní to jako noční můra? Pro tisíce majitelů domů a bytů v Česku je to každoroční realita. Pojďme se podívat, kde se dějí chyby a jak se jim vyhnout.

Co je to vlastně podpojištění a proč vás to bude stát peníze?

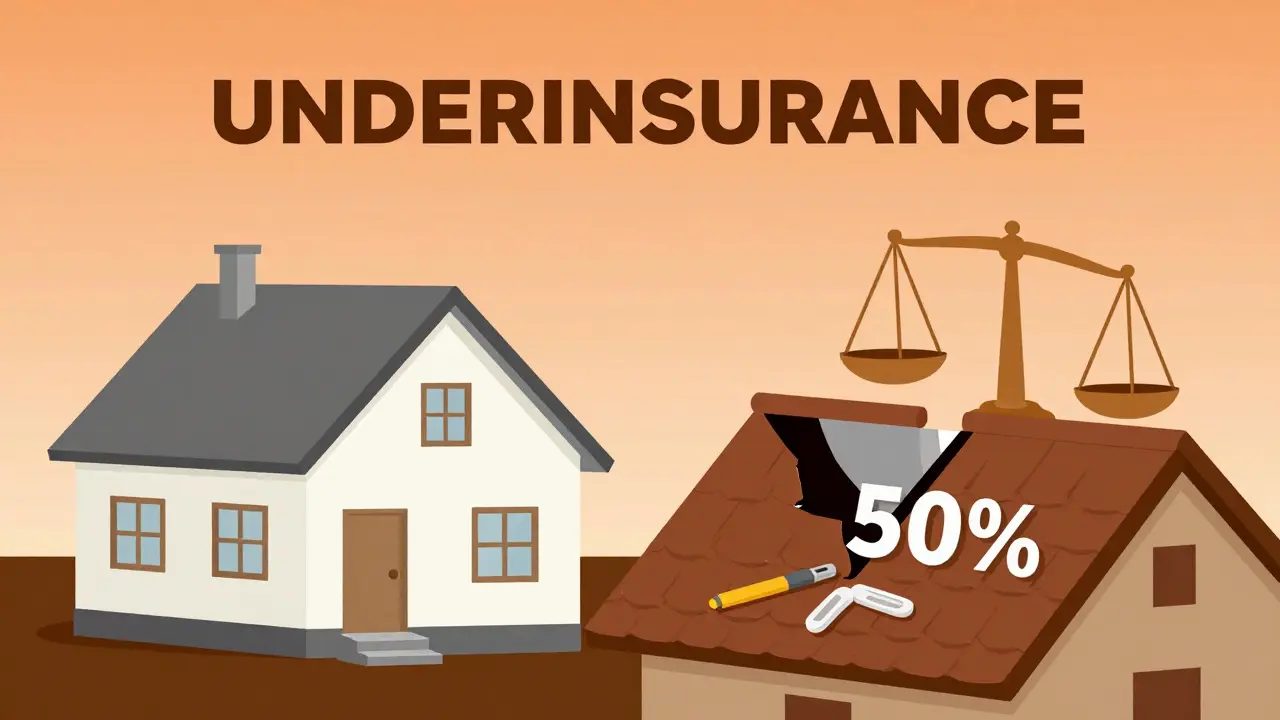

Podpojištěnísituace, kdy stanovená pojistná částka je nižší než skutečná hodnota nemovitosti je pravděpodobně nejčastější chyba, kterou majitelé dělají. Logika je jednoduchá a lákavá: "Proč platit vyšší pojistné, když můžu pojistit dům za méně?" Vypadá to jako dobrý úsporný trik. Jenže funguje to přesně opačně.

Když máte dům postavený za deset milionů korun, ale pojistíte ho jen za pět milionů, abyste ušetřili pár tisíc ročně na pojistném, jste podpojištěni o 50 %. Co se stane při škodě? Pojišťovna neodmítne plnit úplně, ale uplatní princip proporcionality. To znamená, že vám zaplatí pouze tu část škody, která odpovídá poměru vaší pojistné částky k reálné hodnotě stavby.

Pojďme si to ukázat na konkrétním příkladu. Řekněme, že škoda na střechě a instalacích dosáhne 100 000 korun. Protože jste dům podpojištěni o polovinu, pojišťovna vám vyplácí jen 50 000 korun. Zbývajících 50 000 korun musíte doplatit z vlastní kapsy. V případě větší katastrofy, jako je požár, který způsobí škodu v řádu milionů, může být rozdíl mezi tím, co vám pojišťovna dá, a tím, co potřebujete, obrovský. Rodina, která měla dům podpojištěný o 50 % a utrpěla škodu ve výši jednoho milionu korun, nakonec musela sami pokrýt půl milionu korun. Úspora na pojistném byla v tomto případě velmi drahá.

Jak poznat správnou pojistnou částku?

Mnoho lidí si mylně zaměňuje tržní hodnotu nemovitosti s její reprodukční cenou. Tržní hodnota zahrnuje cenu pozemku, lokalitu, výhled a aktuální nabídku na trhu. Reprodukční cena je však suma peněz, kterou byste potřebovali, aby jste postavili stejný dům znovu ze základů dnes, s dnešními cenami materiálů a práce. Pojišťovny hradí právě tuto obnovu, nikoliv prodej nemovitosti.

- U rodinných domů: Vždy vycházejte z reprodukční ceny stavby. Pozemek se nepoškozuje (pokud nehovoříme o sesuvu půdy), takže ho nepotřebujete "obnovovat". Pokud uvedete celkovou tržní cenu včetně pozemku, můžete mít pocit, že jste dobře pojištěni, ale v praxi může být částka pro samotnou stavbu nedostatečná.

- U bytů: Situace je složitější. Často se používá tržní hodnota bytu, ale je nutné si uvědomit, že pojišťovna nemusí hradit kompletní koupi nového bytu, ale spíše náklady na obnovení bydlení nebo tržní hodnotu poškozeného objektu. Zde je lepší konzultovat s maklérem nebo pojišťovacím poradcem.

Doporučený postup je revize pojistky každé dva roky. Ceny stavebních prací a materiálů rostou rychleji než běžná inflace. Pokud jste si dali dům postavit před pěti lety a pojistná částka zůstala stejná, dnes pravděpodobně nestačí. Některé pojišťovny nabízejí indexaci pojistné částky, která ji automaticky zvyšuje podle vývoje cenových indexů. Toto je jedna z mála funkcí, která se opravdu vyplatí aktivovat.

Výluky z pojištění: Kdy vám pojišťovna odmítne platit?

Druhou hlavní pastí jsou Výluky z pojištěnísituace, kdy pojišťovna odmítne plnění, protože škoda nespadá do rozsahu krytí definovaného ve smlouvě. Slovo "výluka" zní technicky, ale v praxi znamená prosté "nehradíme". Tyto situace jsou pečlivě popsány ve všeobecných pojistných podmínkách (VPP). Pojišťovny je zavádějí proto, aby se chránily před riziky, která nelze předvídat, nebo před škodami způsobenými nedbalostí pojistníka.

Není možné pojistit všechno. Například válečné konflikty, jaderné havárie nebo dlouhodobé opotřebí materiálu jsou standardně vyňaty z krytí. Problém nastává, když si myslíte, že jste kryti, ale škoda spadne do šedé zóny výluky.

Zanedbaná údržba je číslo jedna

Toto je nejčastější důvod pro odmítnutí plnění. Pojišťovna předpokládá, že jako majitel provádíte běžnou údržbu své nemovitosti. Pokud vám kapal střecha tři roky a vy nic nedělali, dokud se nestrop nezhroutil, jde o zanedbání údržby. Škoda vznikla postupně a vy jste měl možnost ji zabránit levnější opravou. Pojištění slouží k ochraně před neočekávanými a náhlými událostmi, ne za náhradu za lenost nebo finanční tíseň, která bránila opravám.

Skrývání konstrukčních vad

Při podpisu smlouvy musíte upřímně uvést stav nemovitosti. Pokud víte, že máte v domě prasklou zeď kvůli špatným základům, nebo že elektrická instalace je stará a překročená, musíte to sdělit. Pokud následně vypukne požár z této instalace nebo se zeď zřítila, pojišťovna označí škodu za výsledek známé konstrukční vady a plnění zamítne. Pojištění nenahrazuje nutnost provedení sanace nebo rekonstrukce vadného systému.

Přírodní pohromy mají svá pravidla

Základní pojištění často kryje jen běžné rizika. Extrémní přírodní jevy, jako jsou povodně, sesuvy půdy nebo extrémní vítr, mohou být součástí základního balíčku, ale často s omezeními. Například pokud žijete v záplavovém území a nepojistili jste si specifické doložky proti povodním, nebo pokud došlo k zatopení dešťovou vodou (což není totéž co povodeň z řeky), můžete skončit bez plnění. Je zásadní číst, zda krytí zahrnuje i "přívalové deště" nebo jen klasické povodně.

| Typ chyby | Příčina | Důsledek při škodě | Jak se tomu vyhnout |

|---|---|---|---|

| Podpojištění | Nízká pojistná částka kvůli úspoře na pojistném | Pojišťovna krátí plnění úměrně podpojištění (např. 50 %) | Stanovit realistickou reprodukční cenu, pravidelně aktualizovat |

| Výluka - údržba | Zanedbání běžných oprav a servisu | Kompletní odmítnutí plnění | Pravidelně udržovat střechu, instalace, fasádu |

| Výluka - vada | Neohlášená známá konstrukční nebo technická vada | Kompletní odmítnutí plnění | Upřímně uvést stav nemovitosti při sjednávání |

| Přepojištění | Příliš vysoká pojistná částka | Zbytečně vysoké měsíční platby, žádný benefit při škodě | Pravidelně kontrolovat hodnotu majetku |

Přepojištění: Plácete za vzduch?

Ačkoli je podpojištění mnohem nebezpečnější, existuje i jeho opak - přepojištění. Nastává, když je pojistná částka vyšší než skutečná hodnota nemovitosti. Majitel si myslí, že v případě totální ztráty dostane více peněz, než kolik stojí oprava. To je však mylná představa. Princip pojištění je kompenzace škody, ne spekulace ani zbohatnutí. Pojišťovna nikdy nezaplatí více, než je skutečná hodnota škody nebo reprodukční cena stavby. Výsledkem je, že placete vyšší pojistné za nic. U starších nemovitostí, jejichž hodnota může klesat, nebo po velkých rekonstrukcích, které zvýšily hodnotu, je třeba pojistnou částku přehodnotit.

Co dělat, když vám pojišťovna plnění odmítne?

Dostali jste dopis s odkazem na výluku? Nezoufejte hned. Prvním krokem je důkladné přečtení vaší pojistné smlouvy a všech doložek. Srovnejte fakta z případu s formulacemi ve smlouvě. Často dochází k nedorozumění. Například pojišťovna může tvrdit, že škoda vznikla opotřebením, zatímco šlo o náhlou poruchu, kterou jste mohl včas odhalit jen odbornou prohlídkou.

Pokud máte pocit, že odmítnutí je neoprávněné, kontaktujte právního zástupce specializujícího se na pojistné právo. Mnoho pojištění nemovitostí obsahuje asistenční služby, které mohou poskytnout právní pomoc zdarma. Neignorujte lhůty pro podání reklamace. Pokud je spor složitý, lze se obrátit na Státní úřad pro dohled nad pojišťovnictvím nebo využít mimosoudní řešení spotřebitelských sporů prostřednictvím Finančního arbitra.

Shrnutí: Jak mít jistotu

Pojištění nemovitosti není jednorázová akce. Je to živý dokument, který musí odrážet aktuální stav vašeho majetku a rizikového prostředí. Abychom minimalizovali riziko finančních ztrát, doporučujeme dodržovat tyto kroky:

- Revidujte pojistku každé dva roky. Ceny stoupají, váš majetek se mění. Aktualizujte pojistnou částku podle aktuálních reprodukčních cen.

- Ověřte si indexaci. Pokud ji máte, ujistěte se, že funguje správně a pokrývá růst cen stavebních služeb.

- Čtěte malé písmo. Pochopte, co znamenají výluky. Zaměřte se na podmínky údržby a konstrukčních vad.

- Buďte upřímní. Při sjednávání i při hlášení škody komunikujte transparentně. Skrývání informací vede k odmítnutí plnění.

- Dokumentujte stav. Foto a video evidence stavu nemovitosti, zejména po rekonstrukcích nebo při zjištění menších závad, vám může pomoci v diskusi s pojišťovnou.

Investice čas do pochopení vaší pojistky se vám může vrátit násobně v podobě klidu a finanční stability v těžkých chvílích. Nepodceňujte detaily, protože právě v nich bývá zakopaný pes.

Jak zjistím správnou pojistnou částku pro svůj dům?

Správnou pojistnou částku zjistíte pomocí kalkulátorů reprodukční ceny, které poskytují některé pojišťovny, nebo si necháte zpracovat odhad stavebním expertem. Neměli byste vycházet z tržní ceny nemovitosti, protože ta zahrnuje i cenu pozemku, který se při pojištění proti škodám neobnovuje. Klíčové je zjistit, kolik by stalo postavit stejný dům znovu dnes.

Co znamená indexace pojistné částky?

Indexace je služba, při které se pojistná částka automaticky zvyšuje každý rok podle vývoje cenového indexu stavebních prací a materiálů. Tím se vyhnete podpojištění způsobenému inflací a rostoucími cenami stavebnictví. Za tuto službu se obvykle platí malý příplatek k pojistnému, ale v dlouhodobém horizontu se vyplatí.

Může mi pojišťovna odmítnout plnění kvůli staré střechě?

Ano, pokud škoda vznikla kvůli zanedbané údržbě. Pokud jste věděli, že střecha netěsní, a nechal jste ji opravit, až se zřítila, pojišťovna považuje škodu za důsledek vaší nedbalosti. Pojištění kryje náhlé a neočekávané události, nikoliv následky dlouhodobého opotřebí nebo ignorování známých závad.

Kryje běžné pojištění nemovitosti i povodeň?

Záleží na konkrétní pojišťovně a zvoleném balíčku. Mnoho základních pojištění nyní zahrnuje povodně, ale někdy s limity nebo výlukami pro určité rizikové zóny. Je nutné si ověřit, zda je kryta i škoda od přívalových dešťů, které nejsou vždy rovny klasické povodni z rozvodněné řeky. Vždy si přečtěte rozsah krytí živelních pohrom.

Co dělat, pokud jsem nemovitost přepojištěn?

Pokud zjistíte, že vaše pojistná částka je výrazně vyšší než skutečná hodnota nemovitosti, kontaktujte svou pojišťovnu a požádejte o snížení pojistné částky. Budete tak ušetřit na pojistném. V případě škody vám pojišťovna stejně nezaplatí více, než je skutečná hodnota škody, takže přepojištění je jen plýtvání penězi.